![]()

![]()

![]()

事例紹介

背景

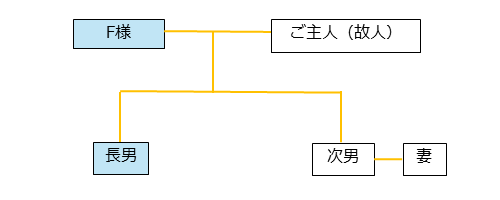

F様は80歳前半。複数の不動産を所有しており、運営管理は次男が行っていた。

顧問の税理士から、相続評価額が高く税率が40%にもなるため、何らかの対策を勧められていた。

悩み

長男は特別障がい者。F様は今後の長男の生活費や相続税の負担を心配している。

長男に収入源として不動産を渡しても、その運営管理が反って負担になってしまうだろう・・・

解決

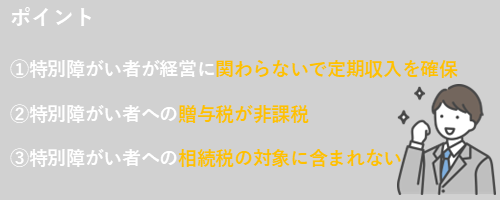

F様は、収入のある駐車場を長男に贈与するために特定贈与信託を利用。

長男は不動産経営に関わることなく定期的に収入を得られるようになった。

また相続税評価額6,000万円まで、贈与税が非課税となり、F様の相続財産からも除かれたことで、

2,000万円以上の相続税額を減らすことができた。

特別障がい者に負担のない形で収益不動産を贈与したい、

特別障がい者への贈与税や相続税の負担をなくしたい・・・

そのような悩みをお持ちの方はスターツ信託にお問い合わせください。

この記事の詳細はこちら