![]()

![]()

![]()

事例紹介

解決

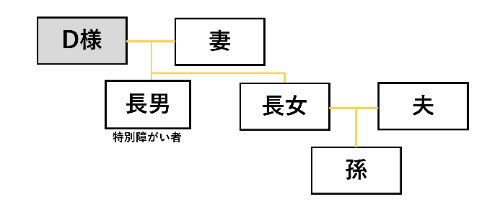

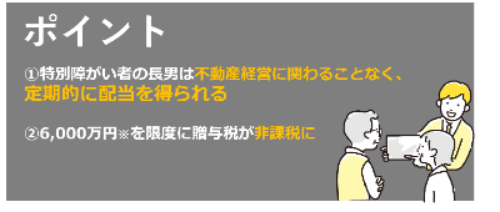

特定贈与信託を利用して、駐車場を信託し受益者を長男に設定。

長男は不動産経営に関わる事なく、定期的に配当を得られる。

通常1年間に贈与を受けた額の合計額が110万円を超えると贈与税がかかりますが、

特定贈与信託を利用する事で、贈与額6,000万円※を限度に贈与税が非課税となりました。

※特別障がい者以外の特定障がい者の場合は贈与額3,000万円を限度として贈与税が非課税となります。

特別障がい者の子どもに収入源をのこしてあげたい…

そんな時はスターツ信託にお問い合わせください。

この記事の詳細はこちら